El siguiente es un artículo extraído de la edición «BASIC Enciclopedia de la Informática, Minicomputadoras y Computadoras Personales» publicada en México por Planeta-Origen mucho antes de la tecnología de Internet, mucho antes de la tecnología celular y de las computadoras personales. Los autores Merli – Gibin imaginaban desde sus escritorios cómo sería alguna área del convivir de los humanos.

El banco del futuro

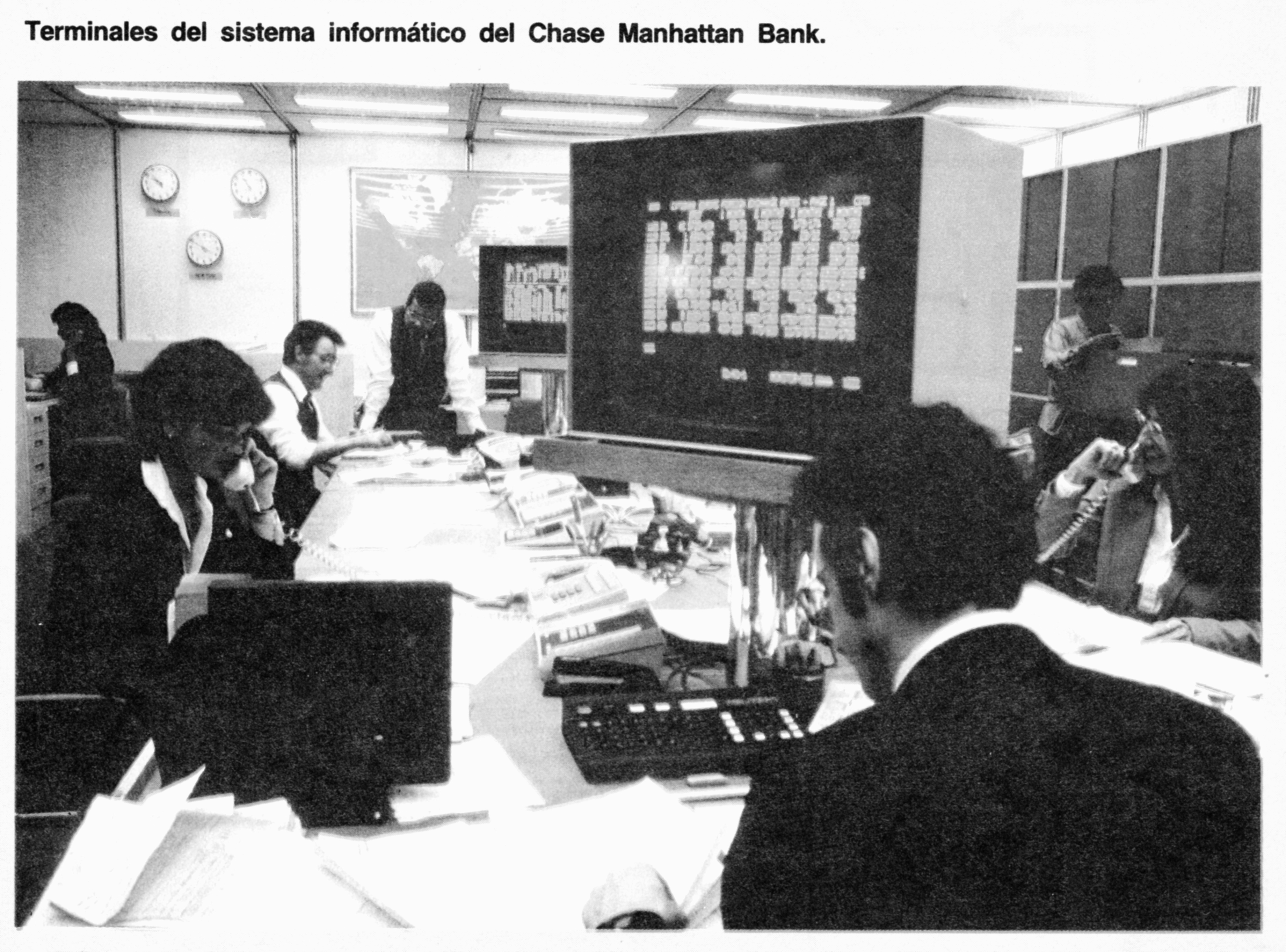

En todo el mundo, los bancos de mediana y gran envergadura están trabajando para definir cuáles y cómo serán los servicios ofrecidos a sus clientes con la introducción de las nuevas tecnologías disponibles. Cualquiera que sea el resultado de estos desarrollos, el aspecto de las transacciones bancarias normales quedará irrevocablemente modificado.

Aunque aún no se puede definir claramente la índole de los nuevos servicios, su nivel de sofisticación será tal que, en comparación, las actuales «maquinitas» del tipo Automatic Teller Machines resultarán primitivas.

Los bancos están trabajando en diversos proyectos con tal celeridad y reserva, que las confederaciones industriales y comerciales empiezan a preocuparse seriamente. Incluso en el interior de cada banco concreto, las expectativas y ambiciones de las nuevas promociones de técnicos ponen en entredicho a los máximos cuadros directivos de la generación anterior.

Pero, al margen de estas consideraciones, es indudable que los nuevos servicios implicarán cada vez más a los clientes en la ejecución de buena parte de las transacciones, en lugares distintos de las agencias bancarias mismas. Los bancos están transformando sus servicios en self-service, mediante dispositivos a los que los clientes tendrán acceso directo desde sus propias casas, oficinas o puntos de utilización del dinero. Ello no significa la desaparición de las ventanillas bancarias: se trata, en todo caso, de una redistribución de las actividades encaminada a automatizar y descentralizar hacia los puntos de origen las operaciones rutinarias, dejando a las agencias mayor margen para los contactos con clientes que planteen situaciones especiales o, en cualquier caso, no resolubles mediante simples transacciones.

En muchos países, diversos bancos están llevando a cabo experimentos para comprobar «en vivo» los efectos y el funcionamiento de los servicios de nueva concepción.

El banco inglés más avanzado en el estudio de los sistemas «caseros», el Barclays Bank, podrá, dentro de muy poco tiempo, ofrecer a sus clientes un self-service a través de terminales personales instaladas en casas y oficinas. Un servicio análogo será ofrecido por los dos mayores bancos neoyorquinos, el Citibank y el Chemical Bank, a unos doscientos clientes que forman parte de un muestreo. Los dos bancos suministrarán a estos clientes sendos terminales personales (caseros) mediante los que podrán realizar una serie de transacciones y consultas. En Alemana Occidental, un pequeño banco, el Verbraucher Bank, ha iniciado hace poco un experimento con una muestra de su clientela: se ha suministrado a los clientes seleccionados un pequeño terminal conectado, mediante un servicio tipo Videotel, a un ordenador central, y a través de él podrán comprobar sus saldos, obtener un extracto de cuenta, efectuar transacciones a la propia cuenta o a otros bancos. Si bien el experimento ha sido iniciado por un banco menor, otros grandes bancos alemanes se han visto obligados a seguir su ejemplo.

Todavía más futurista es el experimento iniciado en enero de 1982 por los bancos franceses en dos poblaciones-muestra, en las que a todos los habitantes que tienen una cuenta corriente les ha sido suministrado un módulo electrónico pre-programado y un terminal casero especial. Cada «tarjeta-memoria», del tamaño de una tarjeta de crédito normal, contiene un pequeño microprocesador, una memoria ROM con los programas y algoritmos especiales de control y una memoria escribible pero no cancelable capaz de almacenar un considerable número de transacciones. Esta tarjeta se utiliza, en sustitución del talonario de cheques, en las ventanillas bancarias y en los puntos de venta más dispares (supermercados, estaciones de servicio, cabinas telefónicas, lugares de recreo, etc.). Paralelamente, los puntos de venta han sido dotados con terminales especiales POS (terminales de caja) capaces de operar tanto con las tarjetas de crédito normales como con las tarjetas-memoria: en este último caso, la «inteligencia» utilizada para efectuar los controles no es la del terminal sino la de la tarjeta.

En Bélgica, la Caisse Générale d’Epargne et de Retraite está llevando a cabo un experimento relativo a la reorganización de las actividades de agencia, paralelamente a una re-estructuración de los servicios de pago y cobro.

En las nuevas agencias, totalmente replantea das para garantizar un contacto más personal con la clientela, unos paneles de consulta especiales, conectados con un ordenador, «guía» a los clientes a despachos abiertos al público o privados en los que tienen lugar los contactos con el personal del banco. La gestión de las colas de espera y el reparto de las tareas están, de este modo, totalmente automatizados, y permiten un desarrollo más rápido y humano de las transacciones y actividades que requieren un contacto directo con el cliente.

Self-service bancario significa sustituir al empleado por una pantalla de televisión en la que se puede visualizar la información y un teclado mediante el que enviar instrucciones a un ordenador del banco. El teclado y la pantalla, con el eventual complemento de una pequeña impresora, constituyen un terminal que puede ser instalado directamente en casa (en cuyo caso el televisor normal hace las veces de pantalla), en la oficina, en la fábrica o en las agencias bancarias. En Japón hay terminales de este tipo distribuidas a lo largo de las paredes de las agencias, como si fueran teléfonos públicos.

La conexión entre el terminal casero y el ordenador del banco se efectúa, simplemente, median te línea telefónica: el cliente llama al ordenador a través del terminal, marca su código de identificación y una palabra de instrucción, e inicia el diálogo guiado por una serie de listas orientativas. En lugar de teclear el código, éste puede ser leído directamente en la banda magnética de una tarjeta de crédito. Muchos bancos estadounidenses han invertido directamente capital en el desarrollo de sus propios terminales; por ejemplo, el Chemical Bank y el Citibank. El costo actual varía entre las cincuenta y las ciento cincuenta mil pesetas aproximadamente, pero el futuro desarrollo masivo llevará el precio medio a una. 15.000 ptas.

En Europa, sin embargo, los bancos parecen inclinarse preferentemente por los sistemas de tipo Videotel, utilizando así un servicio ya disponible para los abonados telefónicos. Los diversos servicios nacionales de este tipo pronto estarán conectados entre sí brindando la posibilidad de acceso a la propia cuenta corriente desde cualquier terminal Viewdata de Europa. Efectiva mente, los bancos están desarrollando un software especial que permite el acceso a los propios archivos desde terminales de este tipo, mediante mandos y controles especiales.

Naturalmente, los dos proyectos, el estadounidense y el europeo, no son incompatibles, puesto que un terminal casero puede ser adaptado fácilmente para que sirva de terminal View- data. Un terminal casero es más potente que un televisor adaptado, y también podría utilizarse localmente como ordenador personal. EI Chemical Bank norteamericano, en el marco del experimento antes citado, no permite a sus clientes el acceso directo a los archivos del banco, sino sólo a una copia registrada en un ordenador dedicado; dicha copia es elaborada y actualizada al final de cada jornada laboral. Por el contrario, el Verbraucher Bank alemán permite el acceso directo a los propios archivos, mediante un control muy estricto basado no sólo en el número de cuenta, sino más bien en tres palabras de instrucción sucesivo, que pueden ir cambiando periódicamente.

(Fragmento de un artículo de C. Merli y L. Gibin en la publicación italiana INFORMATICA 70, n.° 95, marzo 1982.)

Han pasado 35 años desde que salió a la luz este artículo en la revista semanal BASIC. Tuve la fortuna de completar la colección de inicio a fin de la enciclopedia de tecnología y de ahí iré extrayendo algunos textos interesantes, fotos curiosas del pasado.

En este momento, mientras escribo estas líneas en mi computadora de escritorio en casa, estoy escuchando música de fondo, proveniente de las imágenes proyectadas en vivo desde la Estación Espacial Internacional (ISS, por sus siglas en inglés) a través de Internet hasta mi laptop, que también tengo ahora en casa. Las transacciones bancarias de hoy las hice desde la mañana con mi teléfono celular, cosa que hago regularmente desde hace ya varios años.

Es impresionante ver cómo ha evolucionado la tecnología desde aquellos ayeres en que estaba cursando la secundaria. Mis hijos no se sorprenden porque ellos no vieron los inicios de la Internet, la banca en línea ni las primeras computadoras personales.

Sería interesante conocer su opinión al respecto, estimado lector.

Nos estamos leyendo.

Saludos

Deja una respuesta